����Τ��Ԥ��δ������ȫ������ֱ����5ǧ��

����Τ��Ԥ��δ������ȫ������ֱ����5ǧ��

����Τ��Ԥ��δ������ȫ������ֱ����5ǧ��

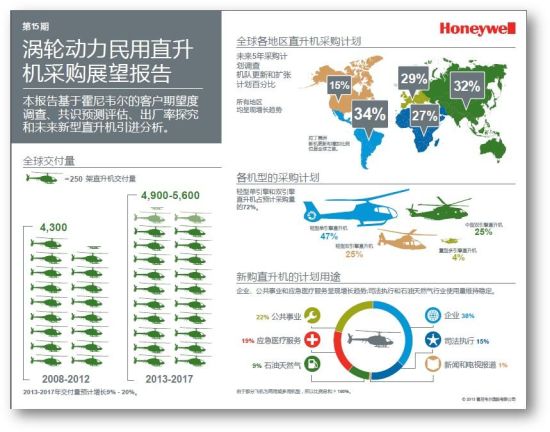

�������˺���Ѷ 2013��4��16�գ��Ϻ���������Τ�����պ��켯��(ŦԼ֤ȯ���������룺HON)�����15�����ֶ�������ֱ�����ɹ�չ��������Ԥ�⣬��2013��2017�����ڼ䣬ȫ������ֱ�����»�������������4900-5600�ܡ���Ԥ����ʾ��ȫ�����������ֱ�����ɹ��ƻ�����������

�������У������ɹ��ƻ����������״�����������������Ӹ���������Ԥ�ڸߴ�34%��Ϊȫ��֮�ס�

������������ʾ��δ��������»�������Ԥ�ƽ���ÿ��1000�ܡ��������ڵ���ֱ�����ɹ��ƻ���ȥ��������߳�35%�������ó������գ�������չ���еĺ����������ͬ��Ԥ�ڡ�

��������Τ��ֱ�����ۺ��г����ܲ�Brian Sill��ʾ����������������ֵ�������ĸ�ֱ������ҵע����һ��ǿ�ļ���ֱ����ʹ��Ƶ������ҵ��ʯ�ͺ���Ȼ����������ҵ����ѵ�������в���������ΪԤ�����������ṩ������֧�֡�������ڵ�����ҵ�����У�ֱ�������м��߸���ֵ����

�����ƶ��»�Ԥ�ڲɹ������������ذ�����ֱ������ʹ������״������ͬҪ����Ӫ����ĸı䡢�����������Լ�Ҫ���䱸˫����ļ�ܹ涨��

���������ͼ��ô������������ռȫ���������27%�����������������ռ47%��ŷ������������ӽ�������ռȫ���������28%�����ʹ���������������ռȫ���������19%�������ж���ռ���Ը���6%��

����ȥ�꣬ȫ��Χ��������Ӹ��������żƻ���2012��Ԥ��һ�£������2011���½�4%������ǿ���ĵ�����������ֱ������ҵ�������ط���һ�����������ԵĻ����С�2013 �������ʾ������ɹ��ƻ���������4%�����У�2013�C2015��IJɹ��ƻ��dz�ǿ����

����2016��IJɹ�Ԥ����Խϵ͡���ˣ�������κ����徭�������ܹ���Ԥ�ڵõ����ƣ���Щ�ɹ��ƻ�Ԥ����δ�����꽫���������

�����������е����IJɹ��ƻ�����������������������ŷ����Ҫ�������ĵIJɹ��ƻ��ֱ������������߸��ٷֵ㡣���������IJɹ��ƻ���2012��Ҳ�����������Ҹ���ȫ��ƽ��ˮƽ�����У�2013��ǿ���IJɹ��ƻ�ʹ���ڱ�������������2012���������2013���»�����Ԥ�ƽ���2012����������30%��Ԥʾ�Ž���ǿ���ĸ�����ͷ��

����ȫ���г��������ֶ���ֱ������������������������������������ռ��һ�롣�����е����У������������������Ż��ӵ�Ԥ����Ȼ��ߡ��ڵ����Ե���ֱ����Ԥ�������棬�����������汱����ŷ��֮�����������������г���

����Sill��ʾ��������Τ����ȫ������֧����������ֱ������ҵδ�����������Ԥ�ڡ�����Τ�����ƽ�ϵͳ����ȫ����ͼ��ͨ�ŷ���ļ����������������ܹ�����ֱ������Ӫ�̿��Ƴɱ�������Ч�ʺͰ�ȫ�ԡ�����Τ��Ϊ���ͺ���������ֱ�������ṩ�����ᷢ������������ǿ��Ķ������ɿ��ԡ���ɫ��ȼ��Ч�ʺͰ�ȫ�ԣ����Ҽ۸�Ҳ���߾����������ǵİ�ȫ��Ʒּ���ṩһ����ά���ռ䣬���Ƿ�ΧС��ֱ�����ĸ���������������������40�������⣬�Ӷ�������Ӫ���ؿ�ֱ��������Ӫ��Χ�������䲻��������ҵ������

��������ԭ��

����������δ�������ڸ�����ֱ��������Ӫ���ڵ����н������зɻ���ʹ�����ޡ��ɻ��������ڽ���������������̡���Ϊ��������ֱ��������Ҫԭ��һ����Ӫ�̾�������һ������ֱ�������һ������ֱ������Ӫ����������ָ�꽫��Ʒ��/�ͺŵ�ѡ������ش�Ӱ�죺���̡����ճߴ硢�ɿ��ԡ���ȫ�ԡ���/�߶����ܺ�Ʒ�����顣

������Ӫ����ֱ���������ϵ�ƫ��

������Ի��������ڵĸ�������չ�����͵�����ֱ�����������ܻ�ӭ�IJ�Ʒ�������ᵽ�����͵������ͺ���EurocopterEC130/AS350ϵ�С� Bell 407��Robinson R66������ڲɹ���Ը�ϵ͵�ŷ�ޣ��������������������������͵�����ֱ�����ɹ�������ߵĵ�������ǰ����ĵ�����ȣ�2013���ж��ͷ��IJɹ�����������ߡ�

�������ἰδ������IJɹ�ʱ������˫����ֱ���ɻ��ǵڶ����ܻ�ӭ�IJ�Ʒ����2012��չ�������е��г��ݶ������ƽ���������ἰ���ͺ���Լ��25%������˫����ֱ���� ������ᵽ���ͺ���AW139��AW169��Bell412��EC145��Sikorsky S76ϵ��ֱ����������˫����ֱ�������ж�/���ޡ�������������������ߡ��������ж�/���������ἰ��Ʒ��/�ͺ��У���30%��40%������˫����ֱ������

����2013��ĵ�����ʾ������˫����ֱ����Ҳռ������Ӫ�̲ɹ��ƻ�������25%������һ��Ʒ����У�EC135��Bell429 ��A109ϵ��ֱ������������ɹ��ƻ�������ᵽ�ġ�����˫����ɻ���ŷ�����ܻ�ӭ���������������ܻ�ӭ�̶Ƚϵ͡���ŷ�ޣ�����˫����ɻ������б��ἰ�IJ�Ʒ��ռ37%��

����2013�����Ӫ�̵�����ʾ�����Ͷ�����ֱ�����Ĺ�ע�ȱ�2012�������½���������ϸߵijɱ���ר�����ܣ�����ֱ����������ɹ��ƻ���ͨ��ռ�Ⱥ�С��2013�꣬����ֱ�����IJɹ������½���1���ٷֵ㡣������ֱ�������������ᵽ���ͺ���EC225��Mi-171��S-92�����������У�����˹�ͺ�ռ�ɹ��ƻ���һ�����ϡ�

�������ἰ��ȫ������ֱ�������ֳ�������ԭʼ�豸�����̣���ŷ��ֱ������˾������ֱ������˾�Ͱ���˹��Τ˹������˾��������в���15%��ֱ�����dz�������Ʒ��ԭʼ�豸�����̡�

�����ڽ���ĵ����У�����Τ�������б������߾���Թ�ȥһ������Ӫ��ÿ�ֻ��͵�����������ٴν����˵��顣���������ش��ж���������������ѻ�ͬ���Ƽ���һ���ͣ��������յ���25�����������У�������ĸ˳����ĵ����г��˾��÷���ߵ�6��Ʒ��/�ͺ�(�����ͺŲ���ǰ��)��

����AW139

����Bell 206ϵ��

����Bell 407

����Bell 412

����EC130/EC350ϵ��

����S-76

��������6���ͺ������б�����Ʒ��/�ͺ��е�ռ�Ƚӽ�50%�����Ա������ǽ��ڿͻ��������ߺ����п��ܱ��Ƽ�������ֱ������Ʒ����һЩ����������Ʒ��/�ͺ�Ҳ�õ��˳�ɫ�ķ���������δ�ܽ���ǰ������

����ֱ����������Ԥ�ƽ�����

��������ĵ�����ʾ��������ŷ��ȥ12���µ�ֱ������������ȥ�������ƽ�������������������ʾ�������2013���������Ӫ�̱����Ԥ����δ��12���£�ֱ�������������ʽ��������������ֱ�Ϊ��

����������10%����Ӫ�̼ƻ�������ֻ��3%����Ӫ�̼ƻ����͡�

����ŷ�ޣ�16%����Ӫ�̼ƻ�������ֻ��7%����Ӫ�̼ƻ����͡�

�����������ޣ�27%����Ӫ�̼ƻ�������ֻ��5%����Ӫ�̼ƻ����͡�

�����ж�/���ޣ�33%����Ӫ�̼ƻ�������ֻ��15%����Ӫ�̼ƻ����͡�

�������ޣ�35%����Ӫ�̼ƻ�������ֻ��6%����Ӫ�̼ƻ����͡�

���������е����У�ŷ����Ӫ�̵���ƽ����������͡����ǣ���Eurocontrol����������ʾ��ŷ����Ӫ����2012��ȡ�˷��������Ը���ҵ�������ʷ�չ���Ƶķ�����ʾ��ʯ����Ȼ����ҵ��ֱ������ƽ����������ߣ�ƽ��ÿ�ܷɻ�Լ725Сʱ�������Ӧ��ҽ�Ʒ������Ρ�ѵ����������;��ԼΪÿ��410�C430Сʱ�� ִ���͵������Ųɼ�������375�C390Сʱ֮�䡣ֱ����ƽ����������͵�����ҵ�û���ÿ��ֱ��������300Сʱ��

������������ֱ��������

����2013�����ֶ�������ֱ����չ�������ǻ��ڻ���Τ�����ڿ�չ��һϵ���о�����ó��������ͻ������ȵ��飬��ʶԤ��������������̽���Լ�δ������ֱ��������������2013��չ�������������÷ɻ��ľ��������ó������ù��������������Ͱ�ȫ���ӵ�����

�������

- ����Τ������Fieldtech�����Ʒ��̫������

- ������г�����ϸ�� ����ֱ�������ܹ�ע(ͼ)

- ������ֱ�������10�ʶ��� �������1000��

- ������ֱ�������������������

- Ӣ�����Ѿ���ֱ����AW189�������꽻��

- ��³��13��ֱ��������δ�����Ҵ���

- ���غ�����������ʱ����ֱ�������¹�

- �Ϸ�һ��ֱ�����������վ�ɥ��

- ����ά�Ƕ���ֱ�������200������������

- �����ҷɻ����п�ҵ ����1700��ֱ����