轻型通用飞机制造商逐鹿中国市场

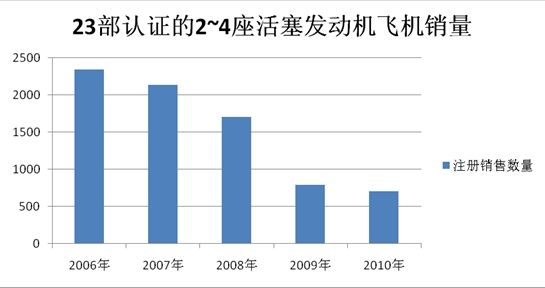

数据来源GAMA General Aviation Statistical Databook & Industry Outlook 2011

数据来源GAMA General Aviation Statistical Databook & Industry Outlook 2011

Socata公司庆祝第600架TBM驶离生产线

Socata公司庆祝第600架TBM驶离生产线

Evektor SportStar在现在看来略显陈旧

Evektor SportStar在现在看来略显陈旧

中国的低空犹如战前的滩头,一场”血雨腥风”的抢滩之战随时可能爆发。飞机制造商无疑是这场战事的主角,目前,中国本土的飞机制造商尚不成熟,仅有的几个也大多是引进外国生产线。因此,本文的重点是在国际舞台上活跃了多年的“洋品牌”。

总体来说,自2006年以来,因全球经济不景气,通用飞机制造业普遍大幅度萎缩。从上表可以看出,2010年活塞类轻型固定翼飞机的销量尚不足2006年的1/3。事实上,受全球经济影响的不仅仅是该类飞机,涡浆类飞机、直升机以及喷气式公务机的销量都出现了大幅萎缩。

在低空飞行的飞机以23部飞机和LSA(轻型运动飞机)为主。23部飞机在我国可以用于商业营运,应用范围很广,价格也相对较高;LSA主要面向入门用户,售价低廉,受到我国很多飞行爱好者关注。

23部制造商处境各不相同

出现严重危机

市场低迷使得几乎所有ELA2(欧洲的飞机分类标准)级别以下的厂商都面临开工不足等问题。目前,23部轻型固定翼飞机制造商的处境可以分为以下几类:

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| Alpha | 5 | 13 | 1 | 0 | 0 |

| Maule | 38 | 36 | 27 | 7 | 4 |

| Mooney | 75 | 79 | 65 | 19 | 2 |

成立于1929年的Mooney航空公司在2008年1月时拥有员工380名,产能为100架/年。但是由于订单匮乏,公司先后裁员共计329人,生产线员工裁撤殆尽,公司不得不停止生产。如今,这家曾经对美国通用航空产生过重大影响的公司仅剩不到10人,不禁使人感慨万千。与Mooney命运类似的还有当年大名鼎鼎的Lake Aircraft,公司于2007年生产了1架飞机之后便再也没能恢复生产,目前公司仅有5名员工。

Mooney和Lake这对“难兄难弟”现在正在待价而沽,并先后接触了多家来自中国的潜在投资方。不过,由于中航工业生产的海鸥-300与Lake的LA-4定位相似,而海鸥-300已在国内市场抢占了先机,因此Lake在中国发展必将遭遇一番挫折。

可怜之人必有可恨之处,这类企业大多思想僵化、面对新技术态度保守、死守一个机型几十年不放、更不愿意尝试技术革新,这些内在原因导致了它们落得这般下场。随着Lancair、赛斯纳400以及ICON A5的诞生,Mooney、Lake等老派公司的时代已经过去了。

营业额大幅缩减

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| 赛斯纳 | 865 | 807 | 733 | 354 | 239 |

| 西锐 | 721 | 710 | 549 | 266 | 264 |

| 钻石 | 438 | 471 | 308 | 150 | 129 |

| 派柏 | 189 | 168 | 216 | 61 | 135 |

| 比奇 | 118 | 111 | 103 | 56 | 51 |

这类企业的营业额虽然出现了较大幅度萎缩,但尚未对公司产生致命影响。如上表所示,它们在其相应的业务领域中往往拥有巨大的竞争优势,市场上存在一定的刚性需求,因此它们对市场波动的抵御能力要强一些。此外,这类企业往往储备了大量现金流和资金,且订单储备充足。它们还会及时动用各种融资手段,其较强的偿还能力也能够吸引投资者关注。

以钻石公司为例,其D-Jet项目和各型Austro发动机的研发工作造成了公司巨大的资金缺口,其加拿大分公司也迫于压力于今年3月裁员213人,占其员工总数的56%。但在随后的三个月中,钻石公司仍获得了2000万美元的私人投资。

未受太大影响

以澳大利亚的GippsAero为例,该公司的主要产品是8座单发涡浆多用途飞机GA8,由于其精准的市场定位,这款机型在市场上暂时没有竞争对手。即便经济危机期间,GippsAero也一直稳步发展。

2008年6月,GippsAero购入18座运输机GAF Nomad的制造和销售权,将其更名为GA8,公司准备将其现代化改进后投入生产。2009年12月,印度工业集团马辛德拉(Mahindra & MahindraLtd。)购入了GippsAero公司75.1%的股票。有了母公司雄厚的财力支持,今年3月,GippsAero宣布将为GA8装配全新的罗・罗涡浆发动机,并将新型号命名为GA10。

此外,GippsAero在开发海外市场上颇有建树。近年来,公司在南美取得了一系列成功,更是在今年10月成功打入中国市场。在最近的航展上,笔者接触到GippsAero的CEO和市场部员工,得知GippsAero今年的销售业绩仍然不错,公司上半年交付飞机6架,下半年预计交付9架以上。

如果单纯以整机制造业务来看,EADS旗下的单发公务机制造商Socata可以算做另一个例子。自2009年至今,公司共生产了80余架Socata TBM系列飞机。2004年之前,公司的年产量约为10~20架,随后逐渐增至40架左右。今年10月,公司刚刚庆祝了第600架TBM驶离生产线。Socata公司内部预测,TBM良好的销售势头可以保持到2016年。

不过,无论是GippsAero还是Socata,如果它们希望在中国市场上一展宏图,仍有很多路要走。拥有中航工业雄厚财力支持的EPIC LT/Dynasty系列飞机,以及原西锐创始人Alan创办的Kestrel公司生产的JP10等新一代先进复合材料涡浆飞机都将给这一尚不明朗的市场注入更多不确定因素。

| Socata TBM850 | EPIC LT/Dynasty | Kestrel JP10 | Comp Air 11 | |

| 机组(人) | 1 或 2 | 1 | 1 | 1 |

| 乘员(人) | 4~6 | 5 | 5~6 | 5 |

| 空重 | 2132 kg | 1814 kg | 2343 kg | 1860 kg |

| 最大起飞重量 | 3354 kg | 3311 kg | 3628 kg | 3405 kg |

| 发动机 | PT6A-66D | PT6-67A | TPE331-14GR | TPE331-14GR |

| 额定功率 | 850 shp | 1200 shp | 1759 shp Max.

1000 shp(持续) |

1650 shp |

| 最大速度 | 593 km/h | 630 km/h | 782 km/h | Un known |

| 巡航速度 | 467 Km/h | 533 km/h | 700 km/h | 667 km/h |

| 爬升速度 | 2380 ft/min | 4000 ft/min | 6577 ft/min | 3500 ft/min |

| 巡航距离 | 2813 km | 3471 km | 3444 km | 3889 km |

LSA市场――粥多僧少

轻型运动飞机,即LSA,这类飞机的入门门槛低,因此市场竞争比23部飞机更为激烈。自2004年FAA正式引入LSA概念,2005年批准第一架LSA―Evektor SportStar生产以来,不到7年的时间里,先后出现了123种轻型运动飞机型号。激烈的市场竞争导致很多飞机还没来得及批量生产就面临着严重的经营困难,如Taylorcraft的运动飞机就已经停产。不过有趣的是,虽然不断有公司倒下,但较低的准入门槛使得新的竞争者不断涌现。

| 2010年7月至2011年6月间美国注册的LSA销量情况 | |

| 制造商 | 售量 |

| 赛斯纳 | 90 |

| Czech Sport Aircraft | 51 |

| Cubcrafters | 32 |

| Flight Design | 17 |

| Tecnam | 8 |

| AeroPro | 8 |

| American Legend | 6 |

| Jabiru | 6 |

| 其他 | 30 |

| 总计 | 248 |

赛斯纳和Rans

通用飞机巨头赛斯纳在2010年7月前总计售出12架赛斯纳162轻型运动飞机,下半年又售出36架,今年上半年再次售出54架,由此可见其销售势头一直呈加速发展。另一方面,佩柏与CzechSport Aircraft合作的终止,赛斯纳少了一个强力的竞争对手,这一系列事件使得赛斯纳极有可能迅速超越Flight Design,成为轻型运动飞机的市场领导者。

在美国市场上,赛斯纳162也并非没有弱点。美国市场有一个特点,即消费者特别倾向于购买纯正美国“血统”的飞机。如主要生产套材飞机的Rans,LSA对于他们来说只能说是附属业务,但是ArionLinghting LS-1和RenegadeFalcon LS在美国市场上的表现仍然非常出色,这背后主要都是本土情节在作祟。话说回来,赛斯纳162是在中国生产的,这一点在美国市场上是一个劣势。不过,赛斯纳162目前的需求远大于产能,欧洲的客户现在也在排队等机,因此,赛斯纳162暂时不会对中国市场产生太大的冲击。

Flight Design和Tecnam

Flight Design的CT系列飞机是全球销量最大的LSA,现已售出1800架。Flight Design一直采取积极、灵活的市场策略,同时十分重视中国市场开发。特别需要说明的是,公司通过了十分苛刻的中国民用航空局审查(CAAC认证),并于去年年底取得了TC和PC的认可,因此公司的飞机可以在中国市场上合法销售。Flight Design此举具有非凡的远见,在中国市场上抢占了先机。

此外,Flight Design还特别注重技术积累和研发,各型飞机的规格指标相当出色。最后,Flight Design非常注重产品的多样化,公司会根据客户的需求做出相应改进,抢占了一部分原本不属于自己的市场。比如公司最近对CTLS复合材料飞机进行了改装,加装了摄像吊舱、探照灯、警用无线电等,改装后的机型交付给了美国Tulare县警务航空队。

中国大陆目前共有4种LSA拥有CAAC认可、可以合法销售。它们分别是Flight Design的CTLS、Jabiru 的J160、Tecnam P2002、湖南山河科技的阿若拉(Aurora)。LSA市场“混乱”,国家很有可能收紧相关政策,因此,新型号获取TC/PC认证的难度会比现在大很多。

与积极开拓中国市场的Flight Design形成鲜明对比的是来自欧洲航空运动飞机研发最为活跃的地区――意大利的Tecnam公司,由于在本土市场上面临着非常激烈的竞争,因此他们格外重视海外市场,最近几年迅速扩张。但是Tecnam有个“怪癖”,他们坚决拒绝在中国建立合资企业或分支机构。笔者最近与Tecnam的工程师和管理人员进行过交谈,得知他们对此也正在进行反思。如果Tecnam能解决本土化问题,公司的业务一定可以更上一层楼。

Remos

Remos是另FlightDesign相当头疼的一个竞争对手,它于今年7月刚刚宣布正式进军中国市场,10月就与中国潜在合作伙伴进行了接触性会谈。虽然全德国设计制造很有感召力,公司也在阿肯色州建立了美国分公司,但在过去十几个月里,Remos的美国项目没有太大起色。

今年6月1日,Remos新任CEO Theo Paeffgen上任,实施了一系列的改革措施。首先是削减成本,其次注重开拓新兴市场,第三完善销售网络。这些举措都收到了一定成效,也给了Flight Design一个下马威。此外,Remos还加强了中国、俄国、印度、南非、巴西、欧洲等地的市场营销力度。

Jabiru和Indus

造农机出身的Jabiru虽然奉行低价策略,但是该公司在美国市场上的表现一般。美国消费者对价格并不敏感,SR22在美国的销量比SR20大3倍,由此可见一斑。不过,在中国市场上,Jabiru的低价策略将是一个有力的筹码,另外,公司在中国“物色”了一位极好的合作伙伴,因此,Jabiru在中国应该能有不错的发展。

价格同样低廉的还有Indus,其索普T-211的生产项目现已落户陕西。T-211的外观比较老派,在美国实际上已经完全停产。不过它的优势就是费用较低,如果项目加速实施,可以占有本土的先发优势。

轻型固定翼飞机制造业的进入门槛相对较低,因此可以将其看做一个充分竞争的市场。厂商之间竞争的关键就在于成本控制和客户支持。在成本控制方面,绝对不能靠低人工成本取胜,而要把重点放在比较优势上。至于后者,国内大部分企业尚未把客户支持与售后联系体系建立起来。厂商应当建立全过程的客户服务体系,从开拓潜在客户到帮助客户出售二手飞机,都要提供相应的服务、提升用户体验、降低使用成本,这是本土厂商相对于“洋品牌”的最大优势。

最后,笔者还想提醒一下国内的企业,引进生产项目一定要做好选型工作。企业的决策者在作出战略决策前,一定要对企业行为的成本、收益和风险作出充分而翔实的评估,认真研究新领域的游戏规则,绝对不要吝啬花费的时间。LSA看上去诱人,但在美国少有企业处于盈利状态。国内的投资者一定要研究明白亏损企业的亏损原因,再考虑能否与他们合作,随便拉一个LSA项目在国内上马是有很大风险的。

|

|

|